In het Besluit Begroting en Verantwoording (BBV) is voorgeschreven dat gemeenten een basisset van vijf financiële kengetallen opnemen in de programmabegroting en programmaverantwoording.

De kengetallen moeten het de gemeenteraad gemakkelijker maken om inzicht te krijgen in de financiële positie van de gemeente en ook het vergelijken met andere gemeenten gemakkelijker maken. De kengetallen drukken een verhouding uit die zichtbaar is op de balans en in de begroting.

Door het BBV is geen norm vastgesteld waarmee de uitkomsten van de vijf kengetallen vergeleken moeten worden. In de toelichting op de regeling is opgenomen dat deze beoordeling van de financiële positie is voorbehouden aan het horizontale controle- en verantwoordingsproces. Met andere woorden: gemeenten zijn zelf verantwoordelijk voor de interpretatie van hun financiële positie.

Een afzonderlijk kengetal moet altijd in relatie worden gezien en beoordeeld in samenhang met andere kengetallen, omdat ze alleen gezamenlijk en in hun onderlinge verhouding een beeld geven van de financiële positie van een gemeente.

De hoogte van de schulden moet bijvoorbeeld in samenhang gezien worden met de hoogte van het eigen vermogen (ratio solvabiliteit) en de hoogte van de structurele baten (ratio structurele exploitatieruimte).

De uitkomsten van de kengetallen zijn daarnaast ook van belang voor de provinciale toezichthouder om zijn oordeel over de financiële positie van de gemeente op te baseren.

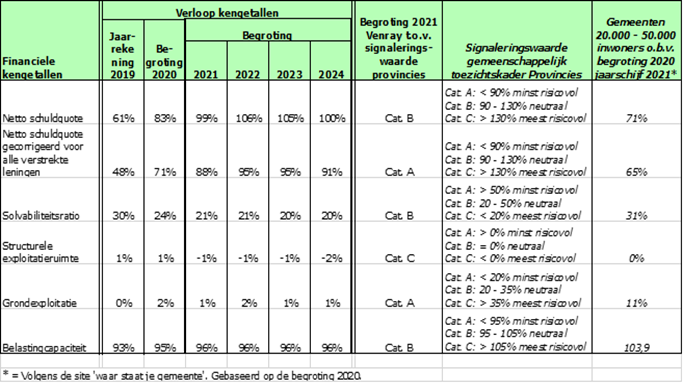

In onderstaand overzicht zijn de kengetallen voor Venray opgenomen. Ter vergelijking zijn de signaleringswaarden opgenomen die de provincie Limburg hanteert. Deze signaleringswaarden zijn gebaseerd op het ‘Gemeenschappelijk Financieel Toezichtkader 2020’ gemeenten. Tevens zijn de landelijke gemiddelden opgenomen voor gemeenten met 20.000 – 50.000 inwoners. Deze percentages zijn afkomstig van de site ‘waar staat je gemeente’. Omdat de begrotingen 2021 – 2024 natuurlijk nog niet bekend zijn is de jaarschijf 2021 uit de begrotingen 2020 – 2023 gehanteerd.

· Netto schuldquote

Geeft inzicht in het niveau van de schulden van de gemeente ten opzichte van het totaal van de inkomsten (exclusief mutatie reserves). De hoogte van de inkomsten bepaalt namelijk in belangrijke mate hoeveel schulden een gemeente kan dragen. Een schuldquote tussen 0% en 100% wordt als gangbaar beschouwd. Voor een gemeente geldt als indicatie voor een zeer hoge schuld als de schuldquote boven de 130% uitkomt. Dus hoe lager het percentage hoe beter.

De netto schuldquote van Venray bevindt zich voor 2021 in categorie B van de signaleringswaarde van de provincie Limburg. Dit betekent een neutraal risicoprofiel en bevindt zich daarmee ruim binnen de bandbreedte die als gangbaar wordt beschouwd. De netto schuldpositie kan dan ook als goed worden beschouwd.

Meerjarig is een stijging van de schuldquote waarneembaar. Dit wordt (cijfermatig) veroorzaakt door de toename van de boekwaarden van de vaste activa door de verwachte investeringen. Op deze boekwaarden zijn de nog niet gehonoreerde muip-aanvragen in mindering gebracht. Zie voor nadere toelichtingen op de voorgenomen investeringen de paragraaf H Investeringen en majeure projecten.

Gemeenten in de grootteklasse 20.00 – 50.000 inwoners hebben gemiddeld een schuldquote van 71%. Let wel dit is gebaseerd op de jaarschijf 2021 uit de begrotingen 2020 - 2023. Zoals gezegd betreft dit een gemiddelde van veel gemeenten. Zonder een nader en diepgaand onderzoek (indien dit al mogelijk is) is het niet mogelijk hieraan conclusies te verbinden. Het is zeer wel mogelijk dat het investeringsniveau in de begroting 2021 – 2024 bij deze gemeenten ook (veel) hoger ligt.

Over het algemeen zijn de ratio’s in de begrotingen slechter zijn dan de ratio’s in de werkelijkheid volgens de betreffende jaarrekeningen.

Een hoge netto schuldquote hoeft op zichzelf geen probleem te zijn. Of dat het geval is valt niet direct af te leiden uit de netto schuldquote zelf, maar hangt af van meerdere factoren. Zo kan een hoge schuld worden veroorzaakt doordat er leningen zijn afgesloten en die gelden vervolgens worden doorgeleend aan bijvoorbeeld woningbouwcorporaties die op hun beurt weer jaarlijks aflossen. In dat geval hoeft een hoge schuld geen probleem te zijn. Om inzicht te verkrijgen in hoeverre er sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen).

- Netto schuldquote, gecorrigeerd met verstrekte leningen

In dit onderdeel worden de doorgeleende leningen in mindering gebracht op de totale leningen.

De netto schuldquote exclusief de doorgeleende leningen ligt vanzelfsprekend lager dan de eerder gepresenteerde netto schuldquote inclusief verstrekte leningen. De netto schuldquote exclusief de doorgeleende leningen bevind zich voor het jaar 2021 in de minst risicovolle categorie A. Ook hier is een toename waarneembaar door de verwachte toename van de investeringen.

- Solvabiliteit

Geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen (weerbaarheid). De solvabiliteitsratio is het eigen vermogen als percentage van het totale balanstotaal. Het eigen vermogen van een gemeente bestaat uit de reserves (zowel de algemene reserve als de bestemmingsreserves).

De solvabiliteitsratio van Venray bevindt voor het jaar 2021 op 21% en daarmee binnen de neutrale categorie volgens de signaleringswaarde van de provincie Limburg. Meerjarig blijft deze ongeveer gelijk.

Gemeenten in de grootteklasse 20.00 – 50.000 inwoners hebben gemiddeld een ratio van 31%. Zoals voorgaand opgemerkt is het zonder een nader en diepgaand onderzoek (indien dit al mogelijk is) niet mogelijk hieraan conclusies te verbinden. Het is ook zeer wel mogelijk dat het investeringsniveau in de begroting 2021 bij deze gemeenten ook (veel) hoger ligt. Dit kan dan ook van invloed zijn op de solvabiliteit.

Zoals eerder geschreven dient deze ratio in samenhang met de andere ratio’s beoordeeld te worden. Uit de voorgaande toelichtingen in deze paragraaf blijkt dat het weerstandsvermogen goed te noemen is.

Over het algemeen zijn de ratio’s in de werkelijkheid bij de betreffende jaarrekening beter dan bij de begrotingen.

• Structurele exploitatieruimte

Dit kengetal geeft aan hoe groot de structurele vrije ruimte is om de structurele lasten te kunnen dragen. Daarnaast geeft dit kengetal ook aan of de gemeente in staat is structurele tegenvallers op te vangen dan wel of er nog ruimte is voor nieuw beleid. Hoe hoger het kengetal hoe beter.

De structurele exploitatieruimte wordt bepaald door het saldo van de structurele baten en lasten en het saldo van de structurele onttrekkingen en toevoegingen aan reserves gedeeld door de totale baten en uitgedrukt in een percentage.

Voor het jaar 2021 wordt een ratio van 0% verwacht. Voor de jaren 2022 en 2023 is sprake van een negatieve ratio. Dit komt omdat sprake is van meerjarige negatieve structurele begrotings-resultaten doordat in deze jaren de begroting (nog) niet sluitend is.

- Grondexploitatie.

Geeft weer hoe de waarde van de grond (grondpositie) zich verhoudt tot de totale (geraamde) baten (exclusief mutatie reserves). Voor de berekening van dit kengetal worden de bouwgronden in exploitatie bij elkaar opgeteld en gedeeld door de totale (geraamde) baten.

Het kengetal grondexploitatie van Venray bevindt zich in de minst risicovolle categorie van de signaleringswaarde van de provincie Limburg. De grondpositie vormt dan ook een gering deel van de totale baten en is dan ook als goed te beschouwen.

- Belastingcapaciteit.

Geeft inzicht in hoe de belastingdruk in de gemeente Venray zich verhoudt ten opzichte van het landelijke gemiddelde. Uitgangspunt zijn de woonlasten meerpersoonshuishouden van het voorafgaande jaar.

Het kengetal belastingcapaciteit van Venray bevindt zich in de neutrale categorie van de signaleringswaarde van de provincie Limburg.

Gebaseerd op deze ratio betekent dit dat Venray, indien geconfronteerd met grote financiële tegenvallers, de ruimte heeft om de belastingen te verhogen.

Conclusie financiële kengetallen :

Ten opzichte van de signaleringswaarde van de provincie Limburg (gemeenschappelijk toezichtkader) bevinden alle ratio’s zich in 2021 in de minst risicovolle of in de neutrale categorie. Dit is goed te noemen. Meerjarig is een verslechtering zichtbaar binnen de ratio structurele exploitatieruimte omdat de begroting in de jaren 2022 en 2023 een begrotingstekort vertoond. Uit de voorgaande toelichtingen in deze paragraaf blijkt daarnaast dat er sprake is van een goed weerstandsvermogen. De weerstandsnorm bevindt zich in alle jaren ruim boven de 2.